Gesetzliche Altersrente, Pension und Versorgungswerke

Dieses Seminar richtet sich an Menschen, die einen Überblick über ihre bisherigen Altersvorsorgeansprüche erlangen möchten, um ihre Altersvorsorge gut planen zu können. In Abhängigkeit der Vorsorgesituation werden die zukünftigen Leistungen der gesetzlichen Altersrente, der Pensionskassen, der Versorgungswerke und der betrieblichen Altersvorsorge beleuchtet, und mit den Erwartungen an die Höhe des Konsums im Alter abgeglichen.

Gesetzliche Altersrente, Pensionen, Versorgungswerke und betriebliche Altersvorsorge

Anhand der jährlichen Mitteilung der Deutschen Rentenversicherung wird die zu erwartende gesetzliche Altersrente festgestellt. Alternativ oder ergänzend werden erworbene Pensionsansprüche und/oder die Leistungen aus Versorgungswerken und der betrieblichen Altersvorsorge ermittelt.

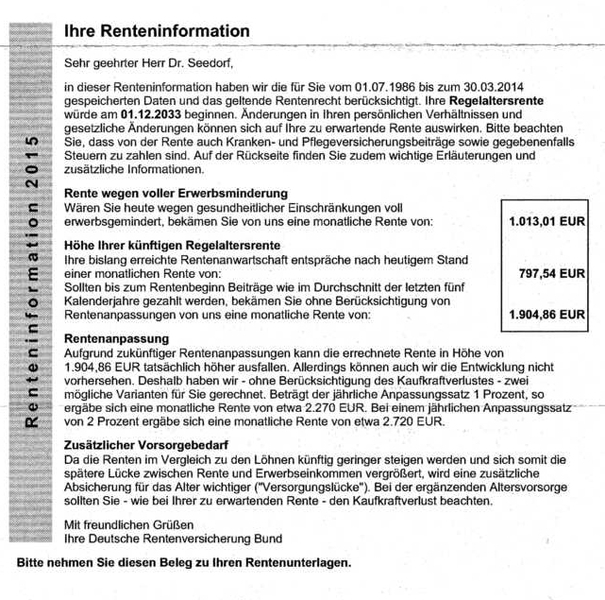

Mein Bescheid der Deutschen Rentenversicherung aus dem Jahr 2015. Aus den angegebenen Zahlen geht die Höhe einer eventuellen Erwerbsminderungsrente und der bisher erworbenen Altersrentenansprüche hervor.

Grundlagen der gesetzlichen Altersrente

Die Höhe der gesetzlichen Altersrente ergibt sich im Wesentlichen aus den von Ihnen geleisteten Rentenversicherungsbeiträgen, die nach dem Äquivalenzprinzip in Entgeltpunkte umgerechnet werden. Beschrieben ist dies in der Rentenformel. Das bedeutet, dass Sie eine der Höhe der geleisteten Beiträge entsprechende Altersrente beziehen werden. Zusätzlich gibt es Zuschläge, wenn Sie nach Erreichen der Regelaltersgrenze länger arbeiten oder Abschläge, wenn Sie Ihre Rente vorzeitig in Anspruch nehmen.

Der Wert der Entgeltpunkte wird jährlich zum 1. Juli festgesetzt und liegt ab dem 1. Juli 2018 in Westdeutschland bei 32,03 €, was im Vergleich zum Vorjahr einer Erhöhung von 3,22% entspricht (Rente: so wird sie berechnet, DRV 1/2018). Der Wert eines Entgeltpunktes ergibt sich aus der Rentenformel, basierend auf der der Lohn- und Gehaltsentwicklung der Arbeitnehmer, deren Aufwendungen für Altersvorsorge sowie dem Verhältnis zwischen Rentnern und Beitragszahlern. Für einen Entgeltpunkt zahlen Sie 18,6% Beitrag (hälftig Arbeitgeber und Arbeitnehmer). Bezogen auf das Durchschnittsentgelt von 37.873 € kostet ein Entgeltpunkt 7.044,38 € und bringt eine monatliche Rente von 32,03 € (384,36 €/Jahr).

Neben den Arbeitnehmnern sind bestimmte Selbstständige (z.B. Handwerker oder Personen im Bildungsbereich) Pflichtmitglieder in der gesetzlichen Rentenversicherung. Für andere Selbstständige besteht die Möglichkeit einer freiwilligen Versicherung. Diese Versichterten können im Rahmen von Mindest- (83,70 €/Monat) und Höchstbeiträgen (1.209 €/Monat) ihre Beiträge selbst bestimmen.

Gerade für Ältere, vor Beginn der gesetzlichen Altersrente, kann sich die Zahlung von freiwilligen Beiträgen zur gesetzlichen Rentenversicherung im Vergleich zu einer privaten Sofortrente lohnen (Online-Verbrauchermagazin Finanztip vom 05.01.2018). Wenn Sie den Höchstbeitrag für ein Jahr zahlen (12 x 1.209 € = 14.508 €) bekommen Sie 2,0595 Entgeltpunkte und ihre Rente steigt um 65,97 €/Monat, was einer jährlichen Rente von 791,59 € entspricht. Wer länger als 18,3 Jahre nach Beginn des Rentenbezugs noch lebt, hat den gezahlten Beitrag als Rentenzahlung zurück und profitiert von den freiwilligen Beiträge. Nicht berücksichtigt in dieser Rechnung sind zukünftige Erhöhungen des Rentenwerts und Abzüge für Kranken- und Pflegeversicherung, Steuern sowie Kaufkraftverluste durch Inflation. Von 2008 bis 2018 lag die durchschnittliche jährliche Steigerung des Rentenwerts bei 2%, wobei die Steigerung innerhalb der letzten fünf Jahre auf im Schnitt 2,6% stieg, was überwiegend aus der Dynamik des Arbeitsmarkt und der Zunahme an Beschäftigung resultierte.

Weiterhin können sich Zahlungen zur freiwilligen Rentenversicherung lohnen, um Rentenansprüche, durch die Erfüllung von Mindestbeitragszeiten, zu bekommen. Vorteile der freiwilligen Rentenversicherung beschreibt folgender Link.

Zusätzlich zur der Altersrente leistet die gesetzliche Rentenversicherung eine Erwerbsminderungsrente, Erziehungsrente, Witwenrente und Waisenrente.

Rendite der gesetzlichen Altersrente

Bei einer durchschnittlichen Lebenserwartung beträgt die Rendite der gesetzlichen Altersrente etwa drei Prozent/Jahr. Die Rendite für zukünftige Rentner wird jedoch fallen. Dies ist durch die steigende Anzahl an Rentnern im Vergleich zu den Arbeitnehmern und durch ab 2022 steigende Versicherungsbeiträge bedingt. Der präzise Verlauf dieser Entwicklungen lässt sich jedoch nur schwer vorhersagen, wie das aktuelle Beispiel der starken Zuwanderung von jungen Arbeitnehmern zeigt.

Abgaben, Steuern und Kaufkraft

Unter Berücksichtung der Abzüge für Kranken- und Pflegeversicherung sowie Steuern kann die zukünftige Kaufkraft ihrer gesetzlichen Altersrente prognostiziert werden. Die Höhe der Abzüge für Kranken- und Pflegeversicherung ergibt sich aus dem Status des Rentners. Hierbei wird zwischen Krankenversicherung der Rentner, freiwillig Krankenversicherten und privat Versicherten unterschieden. Je nach Krankenversicherungsstatus gibt es Unterschiede in der Beitragshöhe. Darüber berichtet Finanztip (November 2015).

Nachdem die Kaufkraft der Rente abgeschätzt wurde, wird diese Leistungen mit den individuellen Bedürfnissen im Alter (Wohnen, Gesundheit, Reisen, Hobbies ect.) und bestehenden Verpflichtungen, z.B. gegenüber Eltern und Kindern, abgeglichen.

Anschließend widmet sich das Seminar Einkünften und Renditen aus privaten Vorsorgeprodukten sowie aus Vermögen (Immobilien, Wertpapieren und erwarteten Erbschaften). Gerade bei den privaten Vorsorgeprodukten wie Kapitallebens- und Rentenversicherung gibt abhängig vom Datum des Abschlusses und vom Krankenversicherungsstatus große Unterschiede bei Steuern und Abgaben.

Staatliche Förderung: Riester- und Rürup-Rente

Abschließend wird der Frage nachgegangen ob und wie sich die staatliche Förderung bei Riester- oder Rürup-Produkten optimal nutzen lässt. Anhand einfacher Rechenbeispiele werden die Konsequenzen der Niedrigzinspolitik auf typische Riester- und Rürup-Produkte dargestellt und mit alternativen Anlagestrategien (Sparbuch, Tages- und Festgeld, Anleihen, Aktien, Rohstoffe und Immobilien) verglichen. Auch der beliebte Wohnriester birgt Nachteile, wie ein Artikel von Nadine Oberhuber vom 14.02.2016 in der FAS darlegt. Dazu zählen die nachgelagerte Besteuerung, bei der sämtliche Förderung im Alter versteuert werden, die niedrigen Zinsen der Bausparkassen während der Ansparphase (0,1 bis 0,5%) und die Riester-Kreditzinsen, die mit 2,35 - 2,65% über den aktuellen Zinsen von Hypothekenvermittlern und Banken liegen.

Dabei wird gerade die Rürup-Rente (Basis-Rente) kritisch eingeschätzt, wie aus einem Beitrag vom Finanzberater Uwe Redler in der Zeitschrift Capital vom 29.12.2015 hervorgeht. Da sich diese Rente überwiegend an Selbständige richtet, benennt Uwe Redler das hohe Verlustrisiko bei Abbruch der Beitragszahlungen. Dazu kommen hohe Abschlusskosten, fehlende Flexibilität (gebildetes Kapital kann weder mobilisiert noch vererbt werden), kein Pfändungsschutz und undurchschaubare Angebote. Die gewährten Steuervorteile bezeichnet Uwe Redler als halbherzig. Lohnen kann sich die Rürup-Rente einzig für ältere Menschen mit hohem Steuersatz, die in wenigen Jahren in Ruhestand gehen.

Anhand einer Gesamtschau aus Vorsorgebedarf, Vorsorgeansprüchen und Vermögen kann anschließend eine individuelle Vorsorgestrategie entwickelt werden.